Содержание статьи

Выплаты по ОСАГО при ДТП являются ключевым элементом защиты водителей на дорогах, обеспечивая компенсацию убытков, понесенных другими участникам дорожного движения и их имуществом. Этот механизм страхования позволяет тем, кто пострадал в аварии, покрыть расходы на ремонт авто, медицинское лечение и другие убытки. Однако процесс расчета суммы ущерба не всегда прост и понятен.

Рассмотрим, каким образом страховщики рассчитывают размер выплаты по ОСАГО, какие факторы влияют на конечную сумму компенсации, и на что стоит обратить внимание, чтобы получить справедливую оценку ущерба.

1. Что такое ОСАГО

ОСАГО представляет собой обязательный вид страхования, обеспечивающий защиту ответственности владельцев транспортных средств. ОСАГО защищает интересы третьих лиц, пострадавших в дорожно-транспортном происшествии (ДТП) по вине застрахованного водителя.

В случае аварии страховая компания компенсирует ущерб, причиненный имуществу, здоровью или жизни пострадавших, за исключением самого виновника ДТП. Полис ОСАГО должен быть оформлен у каждого автовладельца в России, и его отсутствие грозит штрафами и другими санкциями.

ОСАГО также обеспечивает правовую защиту участников дорожного движения, минимизируя финансовые риски как для виновника, так и для пострадавших в ДТП. Полис покрывает расходы на ремонт поврежденного имущества, медицинское лечение пострадавших, и в случае летального исхода — компенсацию их семьям. Важно отметить, что ОСАГО не покрывает ущерб, нанесенный самому автомобилю виновника ДТП.

Полис имеет фиксированные лимиты выплат, которые регулируются законодательством, и они могут не покрыть всех расходов, поэтому для более полной защиты многие автовладельцы оформляют дополнительные полисы, такие как Каско.

2. Порядок получения выплаты по ОСАГО

Чтобы выплаты по полису ОСАГО были полными и своевременными, важно следить за сроками подачи заявлений и правильно оформлять все документы. Порядок получения выплаты по ОСАГО после ДТП включает несколько ключевых шагов, которые стоит соблюдать для успешной компенсации ущерба:

- Сообщение о страховом случае. После аварии необходимо в течение 5 рабочих дней уведомить страховщика о произошедшем. Это можно сделать через телефон горячей линии или лично посетив офис страховщика

- Оформление ДТП. В зависимости от обстоятельств аварии, ДТП можно оформить по европротоколу или с участием сотрудников ГИБДД. Важно, чтобы в документах были правильно зафиксированы все повреждения и обстоятельства происшествия

- Сбор и подача документов. Для получения компенсации требуется предоставить в страховую пакет документов

- Оценка ущерба. После подачи документов страховая компания направляет оценщика для осмотра автомобиля. Если вы не согласны с оценкой страховщика, можно инициировать независимую экспертизу

- Рассмотрение заявления. Страховая компания обязана рассмотреть заявление и вынести решение о выплате компенсации или ремонте в течение 20 рабочих дней после принятия всех необходимых документов

- Получение денежной компенсации или направление на ремонт. Если выбрано финансовое возмещение, страховая перечисляет средства на указанный банковский счет. Если ремонт, страховая направляет автомобиль на ремонт в аккредитованный автосервис

- Дополнительные действия. Если страховая отказывает в выплате или вы не согласны с размером компенсации, вы можете обратиться с жалобой в контролирующие органы (например, в Центробанк) или с иском в суд

Следование этим шагам поможет грамотно и своевременно получить страховую выплату по ОСАГО.

3. Как страховая рассчитывает размер выплат в различных ситуациях

Размер страховых выплат по ОСАГО рассчитывается страховой компанией на основе конкретных обстоятельств ДТП и характера причиненного ущерба. Вот основные аспекты, влияющие на расчет компенсации:

1. Ущерб имуществу (транспортному средству):

- Оценка повреждений. Страховая компания направляет оценщика для осмотра поврежденного автомобиля. Размер выплаты рассчитывается на основе справочников стоимости запчастей и нормо-часов ремонта, утвержденных Центральным Банком России

- Износ запчастей. При расчете суммы учитывается износ деталей автомобиля. Это означает, что компенсация за замену поврежденных частей будет снижена пропорционально их износу

- Выбор формы возмещения. По закону приоритетным является ремонт автомобиля, но при согласии сторон возможно получение денежной компенсации

2. Ущерб здоровью:

- Тяжесть вреда здоровью. Размер выплаты определяется в зависимости от степени тяжести причиненного вреда. Сумма варьируется от 5% до 100% от максимального лимита (500 тыс. рублей). Например, легкие травмы компенсируются в размере меньшего процента от этой суммы, тогда как серьезные травмы, такие как инвалидность, покрываются полностью

3. Сложные случаи расчета выплат:

- Автомобиль не подлежит восстановлению. Если автомобиль признан непригодным для восстановления, страховая выплачивает полную стоимость автомобиля на момент ДТП, но не более 400 тыс. рублей. Если стоимость автомобиля выше этой суммы, пострадавший может взыскать разницу с виновника аварии через суд

- Независимая экспертиза. При несогласии с оценкой, проведенной страховой, пострадавший имеет право заказать независимую экспертизу. Если результаты экспертизы подтвердят большие повреждения или другие обстоятельства, суд может обязать страховую компанию пересчитать компенсацию

4. Особые условия и исключения:

- Европротокол. Если ДТП оформляется без вызова полиции по европротоколу, максимальная сумма компенсации составляет 100 тыс. рублей, при условии, что повреждения зафиксированы только у двух автомобилей, нет пострадавших и не причинен ущерб иному имуществу. Однако при использовании электронного европротокола и согласовании всех деталей между участниками, сумма выплаты может составлять до 400 тыс. рублей

- Исключения. Выплаты по ОСАГО не осуществляются, если водитель был в состоянии алкогольного или наркотического опьянения, был лишен права управления ТС, или покинул место происшествия

Ниже размещаем таблицу, которая поможет лучше понять, как страховая рассчитывает объем выплат по ОСАГО, исходя из различных ситуаций:

| Ситуация | Основание для расчета | Максимальная выплата по ОСАГО (руб.) |

| Ущерб имуществу (автомобилю) | Оценка повреждений, износ запчастей, стоимость ремонта по справочникам ЦБ | До 400 000 |

| Ущерб здоровью | Тяжесть травмы,расходы на лечение и реабилитацию | До 500 000 |

| Инвалидность (1 степень) | Полное покрытие, независимо от затрат на лечение | 500 000 |

| Инвалидность (2 степень) | Частичное покрытие | 350 000 |

| Инвалидность (3 степень) | Частичное покрытие | 250 000 |

| Смерть в результате ДТП | Выплата семье погибшего | 500 000 |

| Автомобиль не подлежит восстановлению | Полная стоимость автомобиля | В пределах 400 000 + возможно взыскание остатка с виновника через суд |

Таким образом, размер выплат по ОСАГО зависит от множества факторов, начиная от характера повреждений и заканчивая соблюдением всех процедур при оформлении ДТП. Точный расчет компенсации всегда индивидуален и базируется на действующем законодательстве и установленных страховых нормативах.

4. Условия и сроки выплат

При правильном оформлении страхования ОСАГО выплаты будут предоставлены в случае дорожно-транспортного происшествия для покрытия ущерба. Для получения страховой выплаты по ОСАГО стоит не только правильно оформить все документы, но и соблюдать установленные законом условия и сроки. Знание этих требований помогает избежать задержек в получении компенсации и позволяет оперативно решить возможные спорные ситуации.

В этом пункте рассмотрим, какие условия необходимо выполнить для успешного получения компенсации, а также обсудим, в какие сроки страховая обязана выплатить компенсацию.

Условия выплат по ОСАГО:

- Своевременная подача заявления. Чтобы претендовать на получение выплаты по ОСАГО, пострадавшему необходимо подать заявление страховщику виновника в течение 5 рабочих дней с момента ДТП. Вместе с заявлением нужно предоставить все документы, которые подтверждают происшествие и причиненный ущерб

- Полный комплект документов. Страховщик обязан выплатить компенсацию только в том случае, если пострадавший предоставит все требуемые документы. Отсутствие какого-либо из документов может стать причиной отказа в выплате

- Соблюдение условий со стороны водителя. Если водитель, виновный в ДТП, нарушил условия договора ОСАГО — например, находился за рулем в состоянии алкогольного опьянения, покинул место происшествия или не был вписан в полис — страховая вправе отказать в выплате компенсации

Сроки выплат по ОСАГО:

- 20 рабочих дней на выплату. После того как страховщик получит все документы, он обязан выплатить компенсацию в течение 20 рабочих дней. Этот срок установлен законом и обязательный к выполнению

- Неустойка за задержку. Если страховая не укладывается в установленный срок, она обязана выплатить неустойку — 1% от суммы компенсации за каждый день просрочки

- Продление сроков при необходимости дополнительных документов. Если страховая компания требует дополнительные документы или разъяснения, срок выплаты может быть продлен. Однако общая продолжительность времени на выплату не должна превышать 30 рабочих дней

- Выплаты по решению суда. Если пострадавший считает, что выплата была занижена, или получил отказ, он имеет право обратиться в суд. В случае положительного решения суда страховая должна выплатить компенсацию в течение 10 дней после вступления решения в законную силу

Таким образом, соблюдение установленных сроков и условий выплат по ОСАГО является обязательным для страховых компаний, и их нарушение может привести к финансовым санкциям и судебным разбирательствам.

5. Причины отказа в получении компенсации

Несмотря на обязательность выплат по ОСАГО, существуют ситуации, в которых страховая компания может отказать в компенсации. Причины отказа варьируются от несоблюдений условий договора до неправомерных действий со стороны водителя. Рассмотрим основные из них:

- Если водитель нарушил правила дорожного движения, находился за рулем в состоянии алкогольного или наркотического опьянения, был лишен водительских прав, или покинул место аварии, страховая компания вправе отказать в предоставлении страховой выплаты

- Умышленное причинение вреда. В случаях, когда будет доказано, что ущерб был нанесен умышленно, компенсация по ОСАГО не производится. Это касается ситуаций, когда авария была спровоцирована преднамеренно

- Отсутствие полиса ОСАГО. Если у виновника ДТП отсутствовал действующий полис ОСАГО на момент аварии, пострадавшее лицо не сможет получить компенсацию от страховой. В таком случае возмещение убытков придется добиваться через суд

- Неправильное оформление ДТП. Несоблюдение установленного порядка оформления дорожно-транспортного происшествия, отсутствие каких-либо документов или наличие ошибок в них также могут привести к отказу в компенсации. Например, если ДТП было оформлено по европротоколу, но условия его применения не были соблюдены, страховщик вправе отказать в компенсации

- Нарушение сроков обращения. По закону, потерпевшее лицо должно обратиться в страховую, предъявив заявление о выплате в течение 5 рабочих дней после ДТП. Нарушение этого срока может стать причиной отказа

- Недостоверные сведения. Предоставление ложной информации о ДТП, повреждениях или участниках аварии может послужить основанием для отказа в выплате. Страховые компании тщательно проверяют все данные, и если будет выявлено несоответствие, в компенсации могут отказать

Знание этих причин поможет вам избежать ошибок при оформлении страхового случая и своевременно получить положенную компенсацию.

6. Формула расчета страховой выплаты

Выплата по ОСАГО рассчитывается по методике, установленной Банком России (Положение № 755-П). При этом учитываются возраст автомобиля, степень его износа, перечень видимых и скрытых повреждений, регион, где произошло ДТП, и дата аварии. Эти факторы влияют на среднюю стоимость запчастей и материалов, необходимых для ремонта.

Формула расчета страховой выплаты по ОСАГО выглядит следующим образом:

Размер выплаты = Стоимость материалов + Стоимость заменяемых запчастей + Стоимость ремонта.

Для точного расчета также важно учитывать специфику аварии и тип автомобиля. Например, если автомобиль редкий или иностранного производства, стоимость запасных частей может быть значительно выше, что отразится на размере компенсации. Кроме того, если авария произошла в регионе с высокими ценами на услуги и материалы, это тоже увеличит общую сумму выплаты.

Важно помнить, что итоговая сумма может быть снижена в случае выявления значительного износа автомобиля, так как страховая компания компенсирует только часть затрат на восстановление, соответствующую актуальному состоянию машины.

7. Какие документы и экспертизы необходимы

Для получения страховой выплаты по ОСАГО вам потребуется собрать и предоставить в страховую компанию определенный пакет документов, а также провести необходимые экспертизы для точной оценки ущерба. Вот список основных документов и экспертиз:

Основные документы:

- Заявление о наступлении страхового случая — заполняется в страховой компании или на ее сайте

- Паспорт гражданина РФ — требуется для подтверждения личности заявителя

- Полис ОСАГО — оригинал или копия

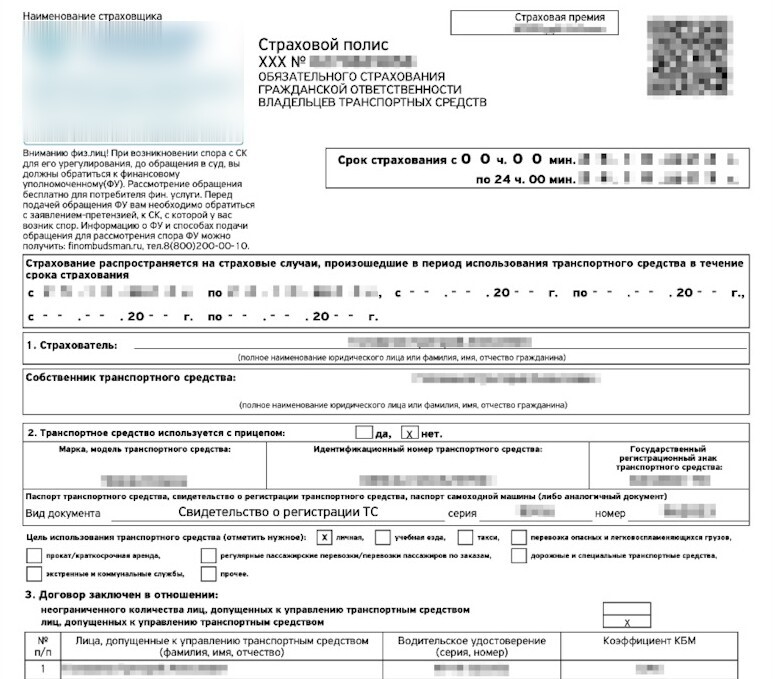

- СТС или ПТС — подтверждает право собственности на автомобиль

- Водительское удостоверение — копия прав водителя, участвовавшего в ДТП

- Извещение о ДТП — заполняется на месте аварии и подписывается всеми участниками

- Протокол, постановление или определение ГИБДД о ДТП — официальный документ, фиксирующий обстоятельства происшествия и определяющий виновную сторону

- Квитанции и чеки на оплату эвакуации ТС (если это потребовалось) — для компенсации затрат на транспортировку автомобиля

Необходимые экспертизы:

- Определение ущерба — осуществляется независимым оценщиком или экспертом от страховой компании, который оценивает размер материального вреда. Процедура включает осмотр повреждений, расчет стоимости ремонта и замены деталей

- Судебно-медицинская экспертиза — требуется, если в ДТП пострадали люди. Экспертиза определяет степень тяжести причиненного вреда здоровью, что влияет на размер компенсации

- Техническая экспертиза — иногда назначается для проверки технического состояния автомобиля до аварии или для выявления скрытых дефектов, которые могли возникнуть в результате ДТП

Дополнительные документы (при необходимости):

- Документы о праве представления интересов (например, доверенность) — если заявитель действует от имени собственника автомобиля

- Справки о доходах и расходы на лечение — если пострадало здоровье и требуется компенсация утраченного заработка или за лечение

- Документы, связанные с дополнительными расходами — чеки на оплату лекарств, услуги сиделки, ремонт дома и другие затраты, связанные с последствиями аварии

Подготовив все документы и проведя экспертизы, можно обратиться в страховую для оформления компенсации по ОСАГО.

8. Советы экспертов

Вот несколько рекомендаций от специалистов, которые помогут вам успешно оформить страховую выплату по ОСАГО и минимизировать возможные трудности:

- Соблюдайте сроки подачи документов. Подавайте документы страховщику в течение 5 рабочих дней после ДТП. Это поможет избежать отказа в выплате из-за несвоевременного обращения

- Сделайте фотографии с места ДТП. Сфотографируйте повреждения авто и обстановку на месте происшествия с разных ракурсов. Эти снимки могут быть важными доказательствами при спорных ситуациях

- Не соглашайтесь на оценку ущерба без вашего присутствия. При осмотре поврежденного автомобиля обязательно присутствуйте лично или направьте представителя. Это поможет избежать ситуаций, когда страховая компания занижает размер ущерба

- Используйте услуги независимого оценщика. Если вы не согласны с оценкой, проведенной страховой компанией, рекомендуется обратиться к независимому эксперту. Его заключение может стать основанием для пересмотра суммы выплаты или даже судебного иска

- Будьте внимательны к деталям в документах. Тщательно проверяйте все документы, которые вы подписываете. Убедитесь, что в них правильно указаны все обстоятельства ДТП и характер повреждений

- Не тяните с подачей иска в суд. Если страховая компания отказывает в выплате компенсации или существенно уменьшает ее размер, не стесняйтесь обращаться в суд для защиты своих прав. Подготовьте все доказательства и подайте иск в установленные сроки

- Знайте свои права. Изучите закон № 40-ФЗ «Об ОСАГО», чтобы быть в курсе своих прав и обязанностей. Это позволит вам отстоять свои интересы при возникновении разногласий со страховой

- Оформляйте выплаты на ремонт аккуратно. Когда вы выбираете ремонт вместо денежной компенсации, внимательно ознакомьтесь с условиями ремонта, предложенными страховщиком. Убедитесь, что автосервис соответствует вашим требованиям и способен выполнить работы качественно и в срок

- Храните все документы и чеки. Сохраняйте все документы, связанные с аварией и последующими расходами (чеки на оплату лечения, ремонт, услуги экспертов и так далее). Они могут понадобиться для получения компенсации или при обращении в суд

Следуя этим рекомендациям, вы сможете более уверенно и эффективно действовать в процессе оформления страховых выплат по ОСАГО.

9. Как оформить полис онлайн

Приобретение полиса ОСАГО онлайн стало удобным и быстрым способом защитить себя и свой автомобиль на дороге. При правильном оформлении страхования ОСАГО выплаты могут покрыть значительную часть расходов на ремонт автомобиля и лечение после ДТП.

В современных условиях, когда время — один из самых ценных ресурсов, возможность оформить страховку через интернет позволяет избежать очередей в офисах страховых и сэкономить время. Рассмотрим, как правильно оформить полис ОСАГО онлайн, какие шаги для этого нужно предпринять, и на что обращать внимание, чтобы избежать ошибок.

- Перейти на нашем сайте на страницу ОСАГО

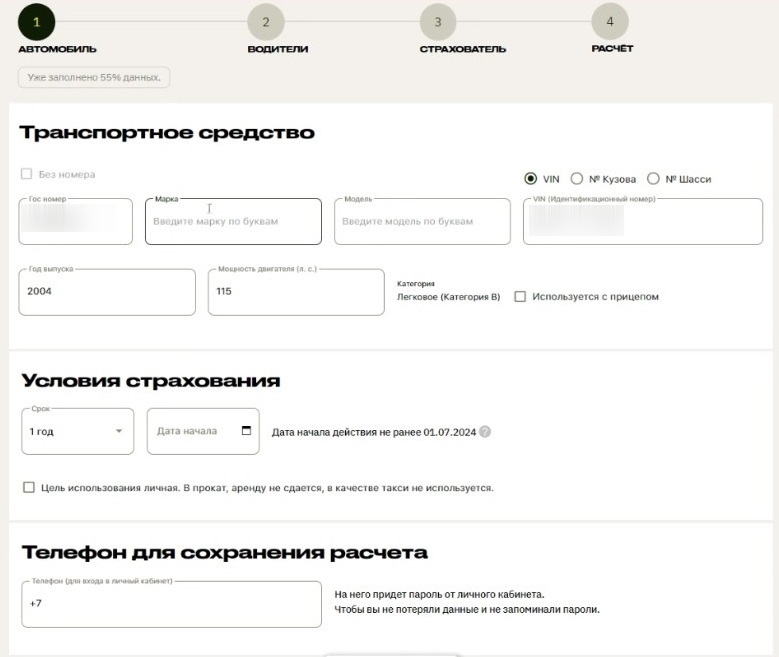

- Нажать на кнопку «Оформить полис», после чего вас переведет на страницу ввода регистрационного номера

- Заполнить форму с данными о ТС (марка, модель и так далее). Затем необходимо указать свой номер телефона, дату оформления полиса. Если вы не зарегистрированы на сайте, система предложит это сделать для отправки ОСАГО в электронном виде в ваш личный кабинет. Для этого отметить галочками нужные поля и кликнуть «Продолжить»

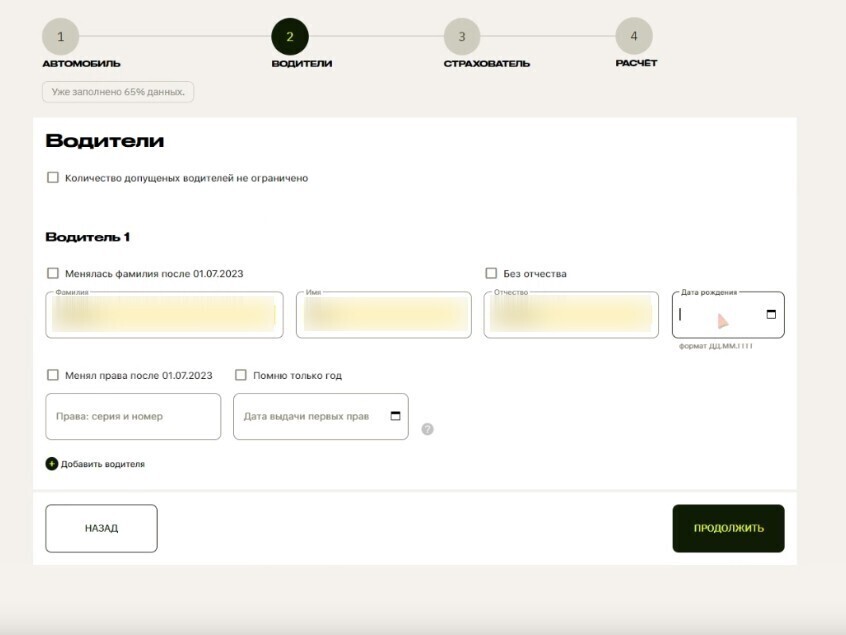

- Указать сведения о водителях (ФИО, водительские права, дата рождения). Здесь же нужно нажать кнопку «Добавить водителя», ввести его данные и нажать «Продолжить»

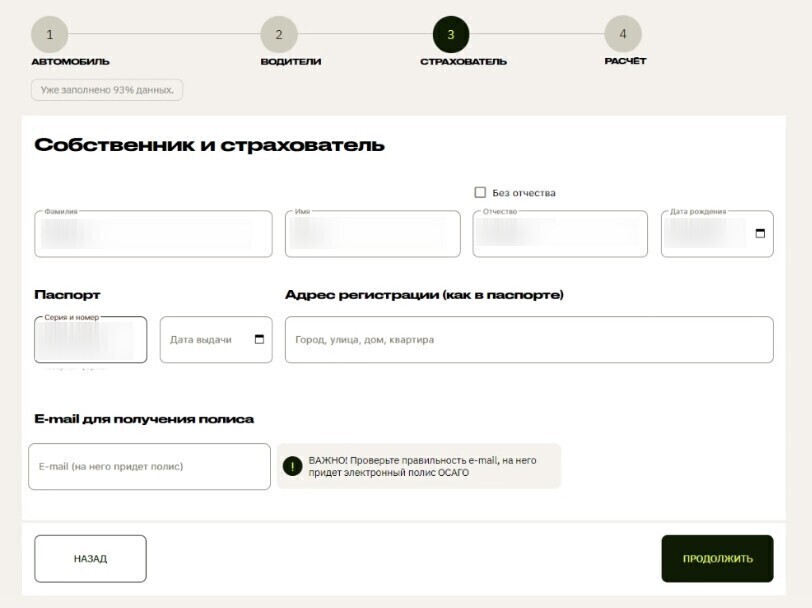

- Ввести данные своего паспорта, адрес регистрации. Указать e-mail, на который придет полис в электронном формате

- Добавить информацию о документе на транспортное средство

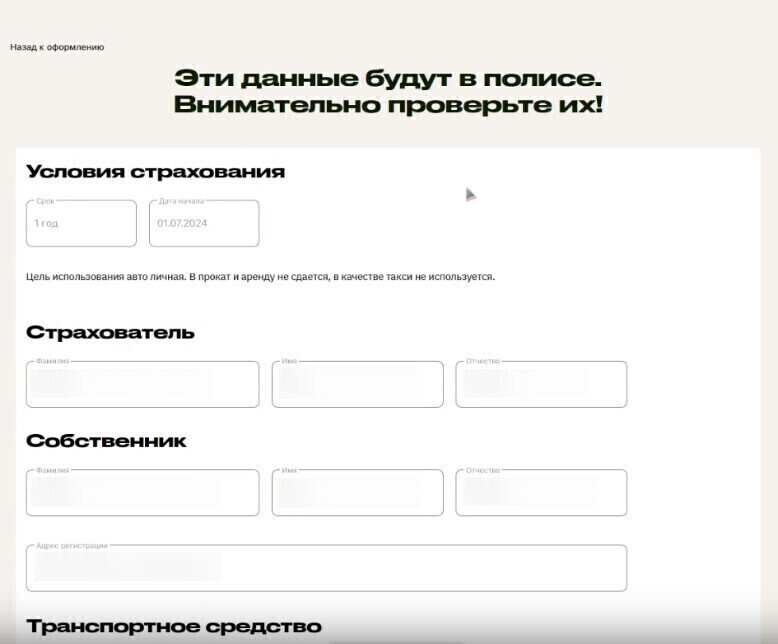

- На следующей странице проверить корректность введенных данных. При необходимости здесь возможно внести изменения

- В итоговом окне отобразятся введенные сведения и актуальные предложения. Просмотреть доступные варианты и выбрать наиболее подходящее. Затем оплатить услугу любым удобным способом и получить полис на указанный электронный адрес

Н2 10. Где выгоднее приобрести страховку ОСАГО

Выбор страховой компании для оформления полиса ОСАГО — важный шаг для любого автовладельца. От правильного выбора зависит не только цена полиса, но и качество обслуживания, скорость выплат, поскольку своевременные и полные выплаты по полису ОСАГО могут значительно облегчить процесс возмещения ущерба после ДТП.

Сравним несколько ведущих страховых компаний, предлагающих ОСАГО, чтобы помочь вам сделать наиболее выгодный выбор. Рассмотрим ключевые параметры, такие как стоимость полиса, рейтинг компании, отзывы клиентов и доступные дополнительные услуги.

| Компания | Средняя стоимость полиса (руб.) | Рейтинг надежности | Рейтинг клиентов | Дополнительные услуги |

| РЕСО-Гарантия | 7 500 | А++ | Положительные | КАСКО, ДСАГО, помощь на дороге |

| АльфаСтрахование | 7 200 | А+ | Положительные | Страхование жизни, КАСКО, медицинские услуги |

| Ингосстрах | 7 300 | А++ | Смешанные | КАСКО, техпомощь на дороге |

| Согаз | 7 000 | А+ | Положительные | КАСКО, страхование недвижимости |

| ВТБ Страхование | 7 400 | А+ | Смешанные | КАСКО, страхование путешествий |

Из представленных данных видно, что стоимость полиса ОСАГО в разных компаниях не сильно отличается. Тем не менее, при выборе стоит учитывать не только цену, но и дополнительные факторы, такие как рейтинг надежности компании и доступные дополнительные услуги.

Например, если вам важны дополнительные опции, такие как страхование жизни или помощь на дороге, может быть выгодно выбрать компанию с более высоким качеством обслуживания, даже если стоимость полиса чуть выше. В конечном итоге, выбор страховой компании зависит от ваших приоритетов и потребностей.

Удобно и быстро подобрать подходящее предложение можно с помощью сайта

zaceni.ru. Перейдите по ссылке и рассмотрите доступные варианты. Заполните соответствующую форму и оформите страховой полис ОСАГО. Сайт не взимает комиссии за предоставление услуг и гарантирует прозрачное оформление. Выплаты по ОСАГО при ДТП также будут организованы в соответствии с условиями, указанными в полисе, обеспечивая защиту ваших интересов.