Содержание статьи

Когда случается дорожно-транспортное происшествие (ДТП), наличие ОСАГО у всех участников аварии играет ключевую роль в процессе урегулирования убытков. Однако ситуации, когда один из водителей оказывается без этого обязательного страхового документа, встречаются довольно часто. В таких случаях пострадавшие могут столкнуться с серьезными трудностями при получении компенсации за причиненный ущерб.

В этом материале мы рассмотрим, какие шаги необходимо предпринять, если у виновника ДТП нет ОСАГО, и какие меры можно принять для защиты своих прав и получения возмещения.

1. Что такое ОСАГО

ОСАГО (Обязательное страхование автогражданской ответственности) — это обязательный для всех автовладельцев в России вид страхования, который покрывает ответственность водителя перед третьими лицами в случае дорожно-транспортного происшествия (ДТП). При наличии ОСАГО ущерб при ДТП покрывает страховая компания, что освобождает его от необходимости самостоятельно компенсировать убытки пострадавшему.

Страховка не компенсирует ущерб самому виновнику ДТП — он защищает только третьих лиц, пострадавших в результате аварии. Это делает ОСАГО важным инструментом для обеспечения финансовой безопасности участников дорожного движения. В случае отсутствия полиса у виновника ДТП, ему придется возмещать все убытки за свой счет, что может стать серьезным финансовым бременем.

2. Что делать, если у виновника ДТП нет ОСАГО

При возникновении страхового ДТП, ОСАГО защищает виновника от крупных финансовых затрат, так как страховая компания берет на себя обязательства по компенсации ущерба.

Если вы попали в ДТП и выяснилось, что у виновника нет ОСАГО, важно действовать быстро и грамотно. Вот пошаговые действия, которые помогут вам защитить свои интересы и получить компенсацию за причиненный ущерб:

- Вызовите сотрудников ГИБДД. Независимо от того, насколько серьезны повреждения, обязательно вызовите сотрудников ГИБДД. Их присутствие необходимо для оформления протокола и фиксации всех деталей происшествия

- Соберите информацию о виновнике. Запишите все данные виновника: его ФИО, контакты, номер автомобиля, а также сделайте фотографии места происшествия, повреждений и номерных знаков

- Постарайтесь урегулировать конфликт на месте. Если ущерб незначительный, попытайтесь договориться с виновником на месте, чтобы он компенсировал убытки. Зафиксируйте это соглашение письменно

- Проведите независимую экспертизу. Если договориться на месте не удалось, вам нужно оценить стоимость ущерба через независимую экспертизу. Это важно для последующих юридических действий

- Направьте досудебную претензию. Отправьте виновнику досудебную претензию с требованием возмещения убытков. Претензию лучше отправить заказным письмом с уведомлением о вручении

- Обращение в суд. Если виновник не отреагировал на претензию или отказался возмещать ущерб, подавайте иск в суд. В исковом заявлении необходимо указать все собранные доказательства, включая отчет экспертизы, фотографии, показания свидетелей и так далее

- Исполнительное производство. Если суд вынес решение в вашу пользу, но виновник не выплатил компенсацию, дело передается судебным приставам, которые займутся взысканием долга с виновника ДТП

Эти шаги помогут вам защитить свои права и получить компенсацию за ущерб, даже если у виновника нет ОСАГО.

3. Что делать, если у обоих сторон нет ОСАГО

Если у обоих участников ДТП нет страховки, ситуация становится более сложной, и есть несколько дополнительных аспектов, которые важно учитывать:

- Штрафы для обоих водителей. Оба водителя, участвующие в Дтп без страховки, могут быть оштрафованы. В соответствии с законодательством РФ, штраф за отсутствие полиса составляет 800 рублей. Этот штраф выписывается каждому из участников ДТП, у которого нет действующей страховки

- Влияние на дальнейшую страховую историю. Отсутствие полиса на момент ДТП может негативно повлиять на вашу страховую историю. В будущем это может привести к повышению стоимости страховки при ее оформлении, поскольку страховые компании могут рассматривать таких водителей как более рискованных

- Нет автоматической защиты. ОСАГО предназначено для покрытия убытков, которые виновник Дтп наносит третьим лицам. Когда у обоих участников нет страховки, никто из них не сможет обратиться к страховщику за компенсацией. Все убытки придется покрывать за свой счет

- Урегулирование убытков между участниками. Если ущерб небольшой, стороны могут попытаться договориться на месте и самостоятельно урегулировать конфликт, оформив письменное соглашение о возмещении ущерба. В этом соглашении должны быть указаны все условия компенсации, включая суммы и сроки выплат

- Риск судебного разбирательства. Если договориться не удается, один из участников ДТП может подать иск в суд. Это потребует времени, денег и сил. В суде нужно будет представить доказательства вины второй стороны, результаты независимой экспертизы ущерба, а также другие доказательства

- Финансовые и временные затраты. Отсутствие страховки увеличивает финансовую нагрузку на обоих участников ДТП. Им придется самостоятельно нести расходы на ремонт автомобиля, оплату судебных издержек, услуги юристов и, возможно, компенсацию морального вреда

- Сложность взыскания компенсации. Даже после судебного решения в вашу пользу может быть сложно взыскать компенсацию с другой стороны, особенно если у нее нет достаточных средств. В этом случае может потребоваться длительное исполнительное производство с участием судебных приставов

- Рекомендации на будущее. Даже после судебного решения в вашу пользу может быть сложно взыскать компенсацию с другой стороны, особенно если у нее нет достаточных средств. В этом случае может потребоваться длительное исполнительное производство с участием судебных приставов

Таким образом, отсутствие ОСАГО у обоих участников Дтп значительно усложняет процесс урегулирования и требует дополнительных усилий для защиты своих интересов.

4. Важность оформления страховки

Оформление ОСАГО — это не просто юридическое требование, но и важная мера защиты финансовых интересов каждого автовладельца. Полис обеспечивает следующие ключевые преимущества:

- Защита от финансовых потерь. В случае ДТП страховка покрывает убытки, нанесенные третьим лицам. Без страховки виновнику аварии придется самостоятельно компенсировать все расходы на ремонт поврежденного имущества и лечение пострадавших, что может стать серьезным финансовым ударом

- Снижение юридических рисков. Наличие страховки защищает водителя от юридических последствий, таких как иски со стороны пострадавших. Она позволяет урегулировать конфликт без необходимости судебных разбирательств, что экономит время и нервы

- Законодательное требование. ОСАГО является обязательным для всех автовладельцев в России. За отсутствие полиса предусмотрен штраф, а при попадании в ДТП без страховки риски и издержки возрастают многократно

- Социальная ответственность. Наличие ОСАГО — это проявление социальной ответственности водителя перед другими участниками дорожного движения. Страховка обеспечивает компенсацию пострадавшим в аварии, что важно для поддержания справедливости на дороге

- Упрощение урегулирования ДТП. При наличии страховки процесс урегулирования убытков проходит значительно быстрее и проще. Страховая компания берет на себя оценку ущерба, организацию ремонта и выплаты компенсаций, что снижает стресс и упрощает жизнь водителя

Таким образом, оформление полиса ОСАГО — это не просто обязанность, но и разумный шаг для защиты себя и других участников дорожного движения от непредвиденных финансовых и юридических последствий.

5. Какие риски при отсутствии полиса

После ДТП ОСАГО обеспечивает выплату компенсации пострадавшей стороне, покрывая расходы на ремонт и лечение, если виновник застрахован. Отсутствие ОСАГО влечет за собой множество рисков, которые могут серьезно повлиять на финансовое и юридическое положение автовладельца. Вот основные из них:

- Финансовые потери. В случае ДТП, виновник без полиса ОСАГО обязан самостоятельно возместить весь ущерб, нанесенный имуществу и здоровью других участников дорожного движения. Это может включать расходы на ремонт авто, компенсацию за повреждение другого имущества (например, зданий, ограждений) и оплату медицинских расходов пострадавших

- Штрафы и административная ответственность. За отсутствие полиса ОСАГО предусмотрен административный штраф в размере 800 рублей. Если водитель повторно попадается без страховки, это может привести к более серьезным последствиям, включая увеличение штрафа

- Судебные разбирательства. Если виновник ДТП не имеет страховки и не в состоянии добровольно возместить ущерб, пострадавшие могут обратиться в суд. Судебные разбирательства требуют времени, средств на оплату юристов и могут привести к еще большим финансовым затратам

- Возможные проблемы с исполнительным производством. В случае вынесения судебного решения о взыскании ущерба, но при отсутствии у виновника достаточных средств, судебные приставы могут начать процедуру принудительного взыскания. Это может включать арест счетов, имущества, а также наложение запрета на выезд за границу

- Отказ от оформления европротокола. Если у виновника нет полиса ОСАГО, оформление ДТП по упрощенному европейскому протоколу невозможно. Это означает, что в любом случае необходимо привлекать сотрудников ГИБДД, что усложняет и затягивает процесс урегулирования

- Отсутствие защиты при ДТП с иностранными гражданами. Если виновник ДТП — иностранный гражданин без ОСАГО, взыскание компенсации может стать крайне сложным процессом, особенно если он покидает территорию России

- Ущерб репутации. Водитель без страховки, попавший в аварию, рискует испортить свою репутацию. Это может повлиять на отношения с другими участниками дорожного движения, а также создать проблемы при взаимодействии с государственными органами и страховщиками в будущем

Таким образом, отсутствие полиса ОСАГО ставит водителя в уязвимое положение, повышая его финансовые и юридические риски, а также усложняет процесс урегулирования любых инцидентов на дороге.

6. Как оформлять ДТП при таких условиях

Если у одного или обоих участников Дтп нет полиса, необходимо следовать определенным шагам, чтобы правильно оформить происшествие и минимизировать дальнейшие риски. Вот основные шаги:

- Остановка и обеспечение безопасности. Сразу после ДТП остановитесь и включите аварийные сигналы. Установите знак аварийной остановки на безопасном расстоянии от места аварии, чтобы предупредить других водителей

- Оценка ситуации и сбор информации. Проверьте, есть ли пострадавшие. Если кто-то получил травмы, немедленно вызовите скорую помощь. Запишите данные всех участников: имена, номера телефонов, данные о транспортных средствах (марка, модель, госномер), а также номера водительских удостоверений

- Вызов ГИБДД. Позвоните по номеру 112 или 02 и вызовите сотрудников дорожной полиции на место происшествия. Сообщите оператору о Дтп, отсутствии страховки и, если есть пострадавшие, предоставьте необходимую информацию

- Сбор доказательств на месте происшествия. Сделайте фотографии и видеозаписи места происшествия, повреждений автомобилей и других объектов (например, дорожных знаков, ограждений), которые были затронуты в результате аварии. Эти материалы могут быть использованы в суде или при разбирательстве с другой стороной. Если есть свидетели, возьмите у них контактные данные и постарайтесь получить от них письменные или видео показания

- Оформление протокола ГИБДД. Дождитесь прибытия сотрудников ГИБДД и помогите им составить протокол. В протоколе должны быть указаны все детали происшествия, включая причины аварии, обстоятельства и степень вины каждого участника. Убедитесь, что в протоколе точно указаны все важные детали и что вы ознакомились с его содержимым перед подписанием. Если с чем-то не согласны, отметьте это в протоколе

- Получение документов от ГИБДД. После составления протокола вам должны выдать копию постановления о происшествии, а также справку о ДТП. Эти документы понадобятся в случае судебного разбирательства или урегулирования ущерба

- Попытка досудебного урегулирования. Если ущерб незначительный, вы можете попытаться договориться с другой стороной о возмещении на месте или в ближайшее время. Если удастся договориться, зафиксируйте это соглашение в письменной форме с подписями обеих сторон

- Проведение независимой экспертизы. Если ущерб значителен и договориться не удалось, проведите независимую оценку ущерба. Это необходимо для точного определения суммы компенсации, которая будет заявлена в суде

- Досудебная претензия. Если виновник отказывается возмещать ущерб, направьте ему досудебную претензию с требованием возмещения ущерба. В претензии укажите все обстоятельства, результаты экспертизы и сумму, которую вы требуете

- Обращение в суд. Если досудебное урегулирование не удалось, подавайте иск в суд. Представьте все необходимые документы и доказательства (протокол ГИБДД, фото- и видеоматериалы, экспертное заключение). Суд может вынести решение о принудительном взыскании ущерба с виновника ДТП

7. Как оформить страховку онлайн

Оформление страховки онлайн стало удобным и быстрым способом получения страховки, позволяющим сэкономить время и избежать необходимости личного визита в офис страховой компании. Рассмотрим ключевые шаги, которые помогут вам быстро и безопасно оформить страховку онлайн, а также расскажем о преимуществах и особенностях этого процесса.

- Перейти на нашем сайте на страницу ОСАГО

- Нажать на кнопку «Оформить полис», после чего вас переведет на страницу ввода регистрационного номера

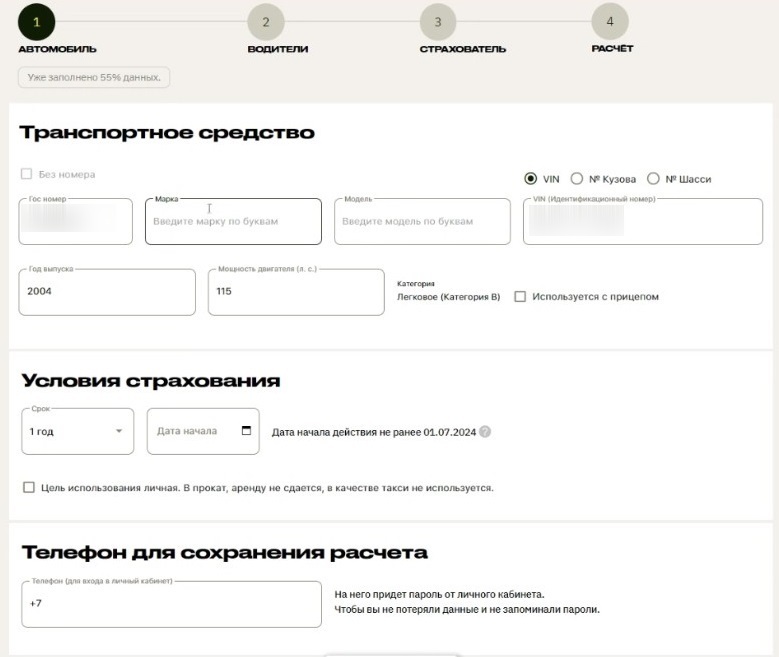

- Заполнить форму с данными о ТС (марка, модель и так далее). Затем необходимо указать свой номер телефона, дату оформления полиса. Если вы не зарегистрированы на сайте, система предложит это сделать для отправки ОСАГО в электронном виде в ваш личный кабинет. Для этого отметить галочками нужные поля и кликнуть «Продолжить»

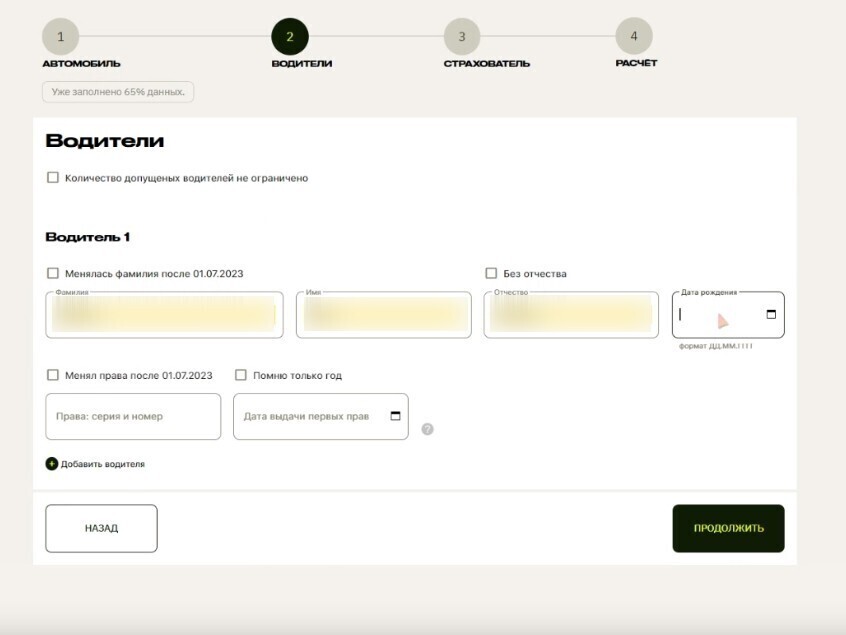

- Указать сведения о водителях (ФИО, водительские права, дата рождения). Здесь же нужно нажать кнопку «Добавить водителя», ввести его данные и нажать «Продолжить»

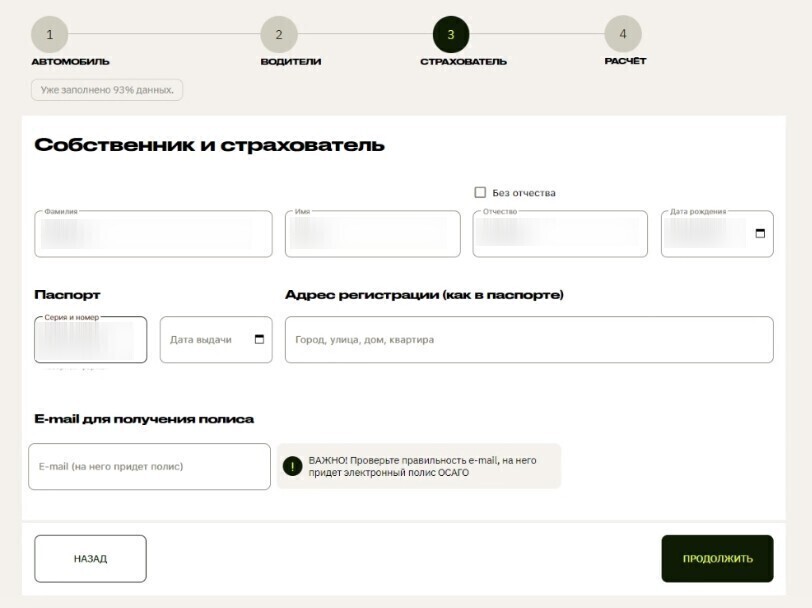

- Ввести данные своего паспорта, адрес регистрации. Указать e-mail, на который придет полис в электронном формате

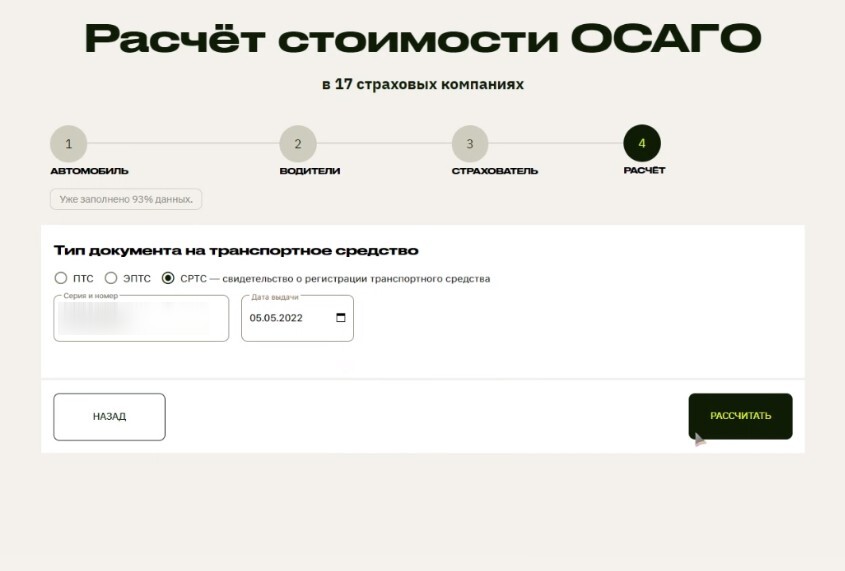

- Добавить информацию о документе на транспортное средство

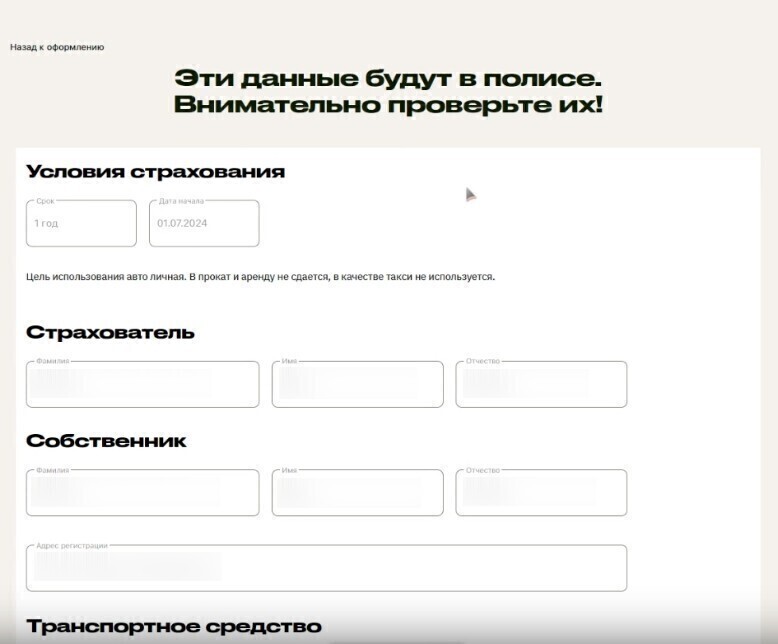

- На следующей странице проверить корректность введенных данных. При необходимости здесь возможно внести изменения

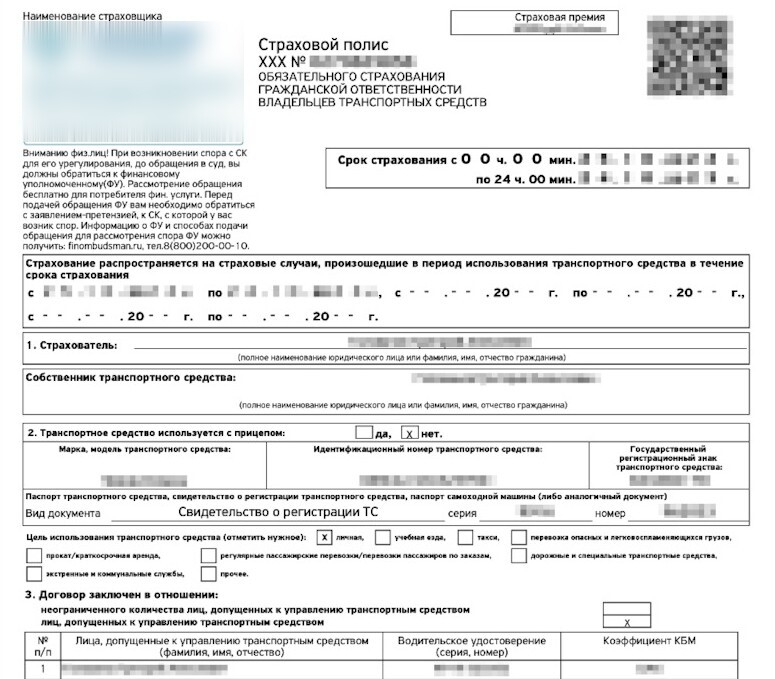

- В итоговом окне отобразятся введенные сведения и актуальные предложения. Просмотреть доступные варианты и выбрать наиболее подходящее. Затем оплатить услугу любым удобным способом и получить полис на указанный электронный адрес

8. Где выгодно купить страховой полис

При выборе страховой компании для оформления полиса ОСАГО важно учитывать не только стоимость страховки, но и надежность страховщика, удобство онлайн-оформления, а также отзывы других клиентов. На страховом рынке представлено множество компаний, каждая из которых имеет свои особенности и предложения. Сравним несколько популярных страховых компаний, чтобы помочь вам принять взвешенное решение.

| Страховая компания | Средняя стоимость ОСАГО (руб.) | Удобство онлайн-оформления | Отзывы клиентов | Преимущества |

| Ингосстрах | от 6 000 | Высокое | 4,5 | Надежность, длительный срок на рынке |

| АльфаСтрахование | от 5 800 | Высокое | 4,3 | Широкий спектр дополнительных услуг |

| Росгосстрах | от 6 200 | Среднее | 3,8 | Широкая сеть офисов |

| РЕСО-Гарантия | от 5 700 | Высокое | 4,4 | Быстрое урегулирование убытков |

| Т-Страхование | от 5 500 | Очень высокое | 4,6 | Удобный онлайн-сервис, кэшбэк |

Тинькофф Страхование выделяется удобством онлайн оформления и высокими отзывами клиентов, делая его привлекательным выбором для тех, кто ценит простоту и выгодные предложения. Ингосстрах и РЕСО-Гарантия предлагают высокую надежность и быстрый сервис, что делает их хорошим выбором для тех, кто ценит стабильность и качество обслуживания.

АльфаСтрахование привлекает внимание широким спектром дополнительных услуг, а Росгосстрах предоставляет преимущество широкой сети офисов, что удобно для тех, кто предпочитает личное взаимодействие.

Выбор страховой компании зависит от ваших индивидуальных потребностей и предпочтений, так что важно взвесить все факторы перед принятием решения.

Удобно и быстро подобрать подходящее предложение можно с помощью сайта

zaceni.ru. Перейдите по ссылке и рассмотрите доступные варианты. Заполните соответствующую форму и оформите страховой полис ОСАГО. Сайт не взимает комиссии за предоставление услуг и гарантирует прозрачное оформление.